Mysteel周报:短期铁矿石价格维持震荡运行(11.20-11.24)

引言

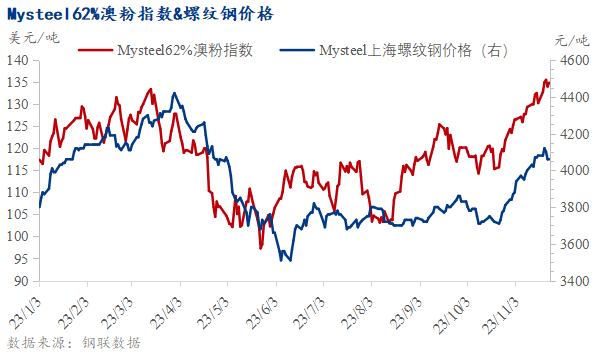

总结:本周铁矿石价格小幅上涨。Mysteel62%澳粉远期价格指数134.85美元/吨,周环比上涨4.6美元/干吨,涨幅3.53%;青岛港PB粉价格998元/吨,周环比上涨22元/吨,涨幅2.25%。

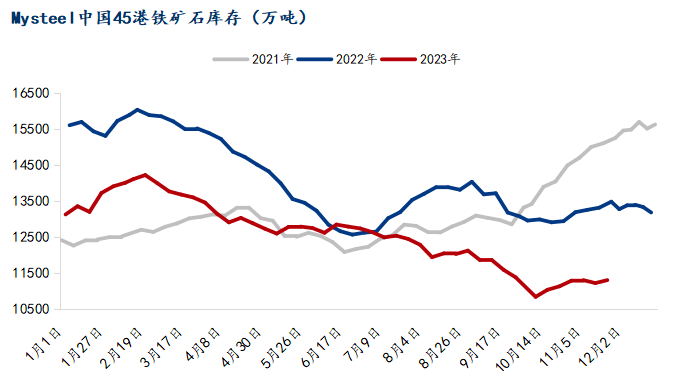

本周从基本面来看,铁矿石基本面供强需弱。供应端方面,近期全球铁矿石发运量大幅回升。反观需求端,本周铁水产量持续下降,周内247家钢厂铁水日均产量为235.3万吨/天,周环比下降0.1万吨/天。库存端,中国45港铁矿石库存经历上期小幅去库后本期再次累库,目前库存绝对值仍处于低位。

价格走势方面,本周铁矿石价格小幅上涨,其中远期现货价格涨幅大于港口现货。周初在央行召开房地产内容相关会议的预期推动下,市场情绪得以提振,另外,钢厂利润修复后,钢厂减产压力有所释放,铁矿石价格持涨运行。周中铁矿石价格监管加严的消息发布,价格出现小幅下跌走势。本周发布的五大材产销库数据看,螺纹进入消费淡季,贸易商的成交数据进一步验证消费下滑的现实。目前原料端焦炭仍处于提涨阶段、铁矿石价格的高位运行,钢厂利润反复并且仍处于负值区间,对港口现货整体采购情绪偏谨慎,因此港口现货成交表现出下降走势。

1.价格:本周铁矿石价格小幅上涨

本周铁矿石价格小幅上涨,截止目前,铁矿石62%澳粉指数134.85美元/干吨,周环比涨幅3.53%;上海螺纹钢价格为4060元/吨,周环比跌幅0.49%。铁矿石价格方面,新交所掉期主力涨幅大于铁矿石期货主力大于62%澳粉指数大于青岛港PB粉。本周初在央行召开房地产内容相关会议的预期推动下,铁矿石价格小幅上涨,港口现货成交呈下降趋势,主要是因为钢厂对高价铁矿石的采购较为谨慎。

进口利润方面,虽然港口现货价格涨幅小于远期现货,但人民币升值以致美金成本降低,进口利润小幅走扩。以PB粉为例,PB粉进口利润为-9元/吨,周环比走扩4元/吨。基差方面,基于01合约PB粉期现价差12,周环比收窄13。钢厂利润方面,焦炭提涨阶段,钢厂亏损扩大,截止目前,河北螺纹钢即期毛利-190元/吨。

2.基本面:铁矿石基本面供强需弱 港口库存小幅累库

本周铁矿石基本面点评:本周中国铁矿石供需基本面表现为供强需弱的局面。从供应端来看,本期供应端迎来大幅回升,尤其是发运端,由于巴西铁路事故影响消退,本期巴西发运表现为明显的反弹;需求端,铁水端继续延续下降趋势,但钢企整体的盈利状况有所改善,周内复产高炉数量较上期有所增加。从市场行为方面来看,受需求回落的影响,钢厂提货节奏继续放缓,另外近期由于港口现货价格波动较大,钢厂采货心态趋于谨慎,此外本周部分钢厂的海漂库存有所增加,所以即使港口端补库有所回落但整体钢厂库存还是体现出一定的增量。综合表现到港口库存方面,由于到港量的回升,港口卸货入库较上周有所增加,同时伴随出库力度的减弱,本期港口库存小幅累库。短期来看,下周到港量虽预计回落,但当前港口压港增加,港口卸货效率或将提升,预计卸货入库量降幅较小,而疏港已连续两期回落,下期或将小幅提升,但最终预计卸货量仍旧多于出口量,港口库存延续累库趋势。

2.1 铁矿石供应:本期铁矿石远端、近端供应周环比双增

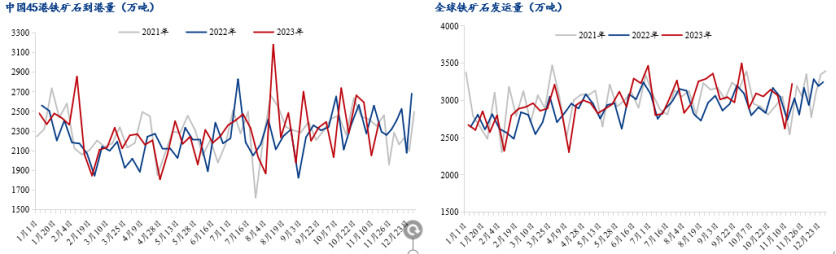

近期中国45港铁矿石近端供应低位回升。根据Mysteel45港铁矿石到港量数据显示,本期值为2391万吨,周环比增加339万吨,增幅16.5%,较上月周均值低38万吨,处于近三年同期正常水平。发运数据显示,前期澳矿发运小幅波动,非主流发运小幅增加,巴西发运下降,目前巴西到港量偏高,下期有回落预期,综合船期预测,下期45港到港量在2200万吨上下波动。

近期全球铁矿石发运量大幅回升,前期卡拉亚斯铁路火灾事故整体影响量近400万吨,事故影响消退后本期巴西发运量低位反弹至751.5万吨。根据Mysteel全球铁矿石发运量数据显示,本期值为3224万吨,周环比增加602万吨,较上月周均值高176万吨,处于近三年同期较高位置。总体来看,目前本月远端供应稍弱于今年10月,强于去年11月。结合季节性规律,按四大矿山今年最低发运目标推算,12月四大矿山发运量环比11月预计将增加900万吨。海外港口泊位检修数据提示本周澳洲泊位检修较少,结合船舶监测综合预计下期全球铁矿石发运量将小幅下降。

2.2铁矿石需求:铁水产量延续降势 钢厂采购心态趋于谨慎

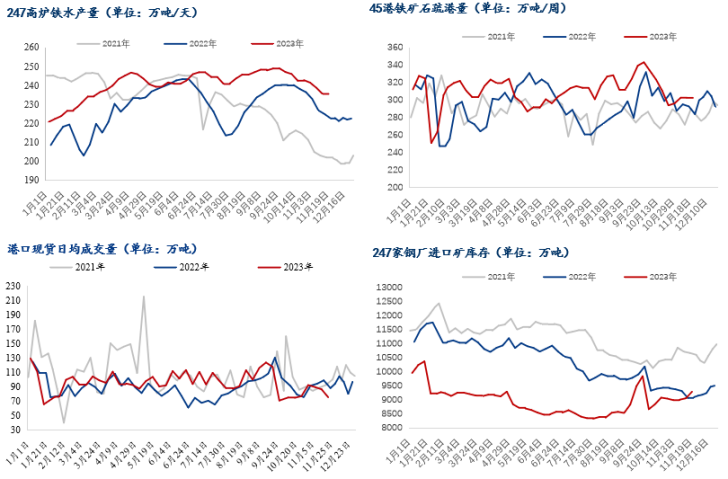

本周铁水产量持续下降,周内247家钢厂铁水日均产量为235.3万吨/天,周环比下降0.1万吨/天,对比年初高14.6万吨/天,同比增加12.7万吨/天,本期一共8座高炉复产,5座高炉检修,影响铁水下降一部分原因主要来自于上期检修的延续量。检修以年底前例行检修为主,而近期伴随钢厂利润回暖,高炉复产数量较上期有所增加。但当下原料端价格表现依旧强势,钢厂生产压力仍在,叠加年底前预计仍有部分钢厂有高炉检修计划,铁水预计维持下行趋势。

随着铁水产量的下降,钢厂在港口上的提货节奏也继续放缓。另外近期市场矿价波动较大,钢厂采购的心态也趋于谨慎,但本周部分钢厂的海漂库存有所增加,所以即使港口端补库有所回落,整体的钢厂库存还是体现出一定的增量。

2.3铁矿石库存:本期45港铁矿石库存回归累库通道

中国45港铁矿石库存经历上期小幅去库后本期再次累库,目前库存绝对值仍处于低位。截止11月24日,45港铁矿石库存总量11309.1万吨,环比累库82.2万吨,比今年年初库存低1821.4万吨,比去年同期库存低2175.5万吨。本期港口库存表现为累库,原因来自于两方面,一方面天气影响消退,本周45港铁矿石到港量有所回升,卸货入库较上周有所增加;另外一方面本期铁矿石疏港量下降,供需双弱,45港重回累库通道。下周从港口卸货端考虑,周期内铁矿石到港回落,但目前港口压港增加,港口作业效率提升,下期卸货入库量预计降幅较小;从需求端考虑,45港日均疏港连续两期回落,下期整体日均疏港或小幅提升,但仍略低于年均值。综合预计,下期中国45港铁矿石库存将延续累库趋势。

3.下周展望

展望下周,供应端,综合预计下期全球铁矿石发运量将小幅下降。需求端,利润目前仍是负值区间,钢厂生产压力仍在,叠加年底前预计仍存部分高炉开展检修,铁水预计维持下行趋势。库存端,下期卸货入库量预计降幅较小,日均疏港或小幅提升,但仍略低于年均值,疏港量低于卸货入库量,综合预计下期中国45港铁矿石库存将延续累库趋势。综上所述,铁矿石价格或将维持震荡运行。

以上就是关于“Mysteel周报:短期铁矿石价格维持震荡运行(11.20-11.24)”的全部内容,欢迎转发分享,谢谢