春寒料峭—钢市于低谷中蓄势回升

概述:2024年春节后寒潮来袭,全国各地开工均受影响,随着天气升温,市场也并未变得火热,政策与需求的双重预期在时间的流沙中消逝,春寒料峭,钢市陷入低谷,但同时市场利好因素也在逐步积聚,伴随库存去化与需求回升,供需基本面有望达到新的平衡点,行业保持自律、同心挺价也为市场共同追求,在宏观跨周期调控背景下,钢市将于低谷中蓄势回升。

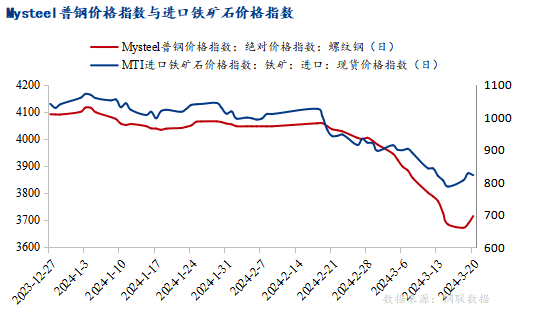

一、钢市开局进入低谷

春节后受寒潮天气影响,全国开工进程较慢,且逢国内重大会议召开之际,市场对于天气转暖后的行情尚存一定期待,但随着政策与需求预期的双重落空,同时叠加钢材库存持续累库,市场呈现为上游库存累库,下游需求较差,流通环节竞价出货的态势,钢材需求与价格双双下降,悲观情绪迅速蔓延,钢市行情逐步陷入低谷。Mysteel普钢价格指数3月18日最低点较节前下跌了385,进口铁矿石价格指数节后最低点也相较节前下跌了239。同样,螺纹钢需求量在第11周为212万吨,相较于2023年同期的350万吨下降了138万吨,降幅达39%。

二、行情蓄势以待破局

伴随着全国各地寒潮退去,市场预期迎来兑现阶段,但需求的较差表现使得上游被动累库,钢坯库存与五大品种库存均来到往年高位水平,钢价下跌促使钢厂维持低产,原料端走弱也进一步拖拽成材价格的下跌,行情进入负反馈逻辑中。在短期需求难以有明显增量下,市场行情围绕库存去化展开,上周钢材库存迎来拐点,唐山主要仓库及港口同口径钢坯库存130.66万吨,较上周减少7.65万吨,较去年同期减少2.5万吨;上周五大钢材品种总库存2440.76万吨,周环比降65.21万吨,降幅为2.6%,厂库与社库均开始去库,降幅分别为2.0%和2.9%。不过按当前库存消化速率以及供需表现情况,叠加原料仍偏弱势,行情负反馈效应仍在,后续仍要关注库存能否持续去化。

行情弱势破局之点在于让基本面重新回归平衡,供降需增是理想的状态,虽然下游需求将会陆续释放,不过过程较为缓慢且不可控,钢厂减产则成为市场加快完成供需平衡的共识。不过值得注意的是,钢厂减产的力度与时间有待观察,首先当前钢厂产量已在相对低位,减产幅度有限;其次最新调研显示钢厂利润正在逐步修复,近期华东地区电炉谷电时期生产螺纹钢已经扭亏转盈,而其他品种也有微薄利润,唐山钢坯、螺纹钢及热卷利润也是明显修复,在此背景下钢厂持续减产力度有待观望。最后,供需走向新平衡是动态变化的,且全国各区域供需基本面表现分化,市场自律减产难以同步。

三、需求延迟并非消失

需求表现大幅减少是行情低迷的核心原因,市场反馈下游开工缓慢,即使已开工也未能形成实质采购量。根据百年建筑网对10094个工地调研,节后第四周全国工地开复工率为75.4%,年同比下降9.7%,劳务上工率为72.4%,年同比下降11.5%。

需求迟迟未能释放的核心则是资金问题,特别是基建投资明显慢于往年同期水平,国内部分省市更是由于考虑化解地方债务风险从而暂缓除民生工程外基建项目的投资。从最新地方新增债券数据可以看出,2024年1-2月地方新增债券发行共2499亿元,年同比降幅达69%,发行速率大幅低于往年,不过2024年预计新增专项债券额为3.9万亿元,同比则高出1000亿。目前地方新增专项债券发行量只占2024年计划的6.4%,其次2024年31省份获得的提前批专项债为2.28万亿元,其为2023年新增专项债额度的60%。因此无论是从当前地方新增专项债券已发行量占全年发行额比例低位角度,还是以地方债提前批额度而言,均预示着后续专项债券发行额将迎来提速放量,叠加2023年增发的万亿国债已全部分配完毕,也将在今年上半年形成实质工作量,因此从资金视角看,需求只是延迟而并非消失。

另外,新增专项债券的分配结构可能出现调整,华东与华南部分省份专项债额度相比去年预计增长10%以上,而部分高风险省市相比去年预计下降40%左右。新增专项债券配额出现一定分化,全国各地基建等各项目开工需求也将出现分化。

四、政策仍有想象空间

政府工作报告制定2024年GDP增长目标约为5%,虽然增长目标与2023年一致,但由于2024年的经济目标是设立在2023的高基数的基础上,且今年CPI目标是3%,算上通胀水平,名义GDP增速将达到8%,因此2024年GDP实际5%增速的增量将会更高,这也表明国内宏观政策跨周期调控将会进一步增强。

在海外持续通胀,全球经济周期衰退的大背景下,国内以国内大循环为主体的双循环新格局发展显得尤为重要,其中3月相关部门印发《推动大规模设备更新和消费品以旧换新行动方案》,要求实施设备更新、消费品以旧换新正是推动国内大循环的良好契机,我们可以看到2024年1-2月固定资产投资分类中‘设备工具器购置’同比增长17%,远高于其他分类项,国家发改委初步估算这将是一个年规模5万亿以上的市场。

相对宽松的货币政策将会推动商品的价格,央行表示目前我国银行业存款准备金率平均在7%,后续仍然有降准空间。从1年期和5年期以上LPR看,3.45%和3.95%的贷款利息还相对偏高,也还有继续下调的空间。另外,按照对于广义财政支出规模为10.46万亿的预算来看,与钢材消费直接相关就包括3.9万亿地方新增专项债券(基建),去年发行的万亿特别国债(水利、灾后重建)与5000亿以上的抵押补充贷款PSL(三大工程),总共5.4万亿。

因此,在2024年GDP增长5%与CPI增长3%目标预期下,财政、货币与产业政策均有较大想象空间,贷款与融资的宽松环境进一步提高资金流动性,产业政策成为促进国内需求释放的重要推手,这些均将拉动国内钢材消费,推动钢铁行业升级转型。

五、总结

3月天气虽已回暖,但钢市却陷入低谷,基本面矛盾依旧凸显,行情破局之点仍在于需求,不过多重数据显示下游需求只是延迟而并非消失,且市场其他利好因素也在不断积聚。另外,当前政策预期所带来的影响边际减弱,市场更看重自身以及下游的实际反馈,在此种心态下,若基本面调整后继续保持弱平衡格局,那么后市大概率不会重现踩踏式的下跌行情。虽然短期在无明显利好驱动下,钢市难以迅速向上取得突破,但中长期来看,政策仍有想象空间,政策趋势与库存周期形成共振,行情将在低谷中蓄势回升。

以上就是关于“春寒料峭—钢市于低谷中蓄势回升”的全部内容,欢迎转发分享,谢谢